2007-05-24 四

――顺络电子IPO:募集资金投资项目的财务分析

今天[2007-05-24],深圳顺络电子股份有限公司公告《首次公开发行股票招股意向书》。

[产品价格下降风险]

随着中国电子元器件制造企业全方位、深层次地参与国际竞争及国外电子元器件制造企业向中国转移,加剧了电子元器件的市场竞争;同时电子整机产品价格呈现下降趋势,使整机厂商要求电子元器件价格下降。

受到上述因素的影响,国内电子元器件行业在保持稳定增长的同时,产品价格总体呈现下降的趋势。公司的主要产品叠层片式电感器2006年平均单价较2005年下降了6.20%,2005年较2004年下降了12.00%;虽然目前价格下降幅度趋缓,但价格总体下降的趋势在未来几年内仍将可能继续。

为此,公司一方面将通过技术创新及技术的持续改进,提高产品合格率,降低物耗,缩短生产周期;另一方面通过加强生产、采购管理,加速产品的周转率,降低过程缺陷,提高生产效率和材料利用率,降低产品生产制造成本,消除因产品销售价格下降带来的不利影响;同时公司将发挥技术创新优势,不断开发生产满足市场需要、具有高附加值的新产品,增强公司盈利能力。

本次股票发行后,公司募投项目建成后将有效地扩大产能规模,从而降低产品生产成本。

[项目的敏感性分析]

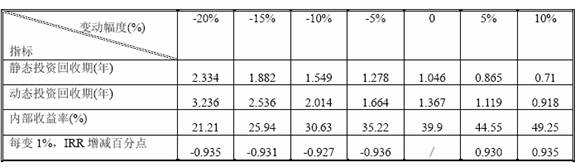

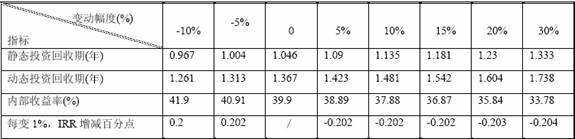

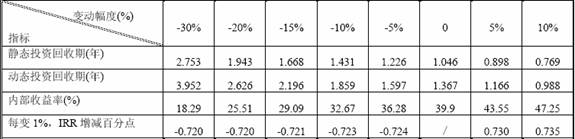

根据经验,产品的售价、原材料成本和产量是比较敏感的不确定性因素,它们的变化对项目的经济效益影响较大,所以本招股意向书将就上述三个因素按下列表格中的变化幅度,计算它们对内部收益率和投资回收期等指标的影响(当分析其中一个因素的变化影响时,假定其它因素不发生变化)。

1、当售价变动时

2、当原材料成本变动时

3、当产量变动时

从敏感性分析结果可知,产品售价的变化对项目财务评价指标影响最显著,说明售价为最敏感的因素。本项目各种不确定因素按敏感性程度排列,依次是售价、产量、原材料成本。

通过敏感性分析,可以预测项目承受风险的能力。如当售价降低10%,内部收益率为30.63%,比基础方案降低了9.27 个百分点,但仍比基准收益率8%高22.63 个百分点,说明项目在售价上能够承受一定的风险。至于其它几个不确定因素,当产量降低10%或原材料成本增加10%时,内部收益率均高于30%,说明它们对项目效益的风险程度影响比较小。

[新增固定资产折旧对公司经营状况的影响]

本次募集资金投资项目实施后,公司固定资产规模将大幅上升,相应折旧费用上升会给公司带来一定影响。根据上述两个项目的实施进度,相应增加的折旧及摊销费用情况如下:

项目实施过程中和完成后,新增折旧和摊销费用较目前有较大幅度提高。但是两个项目均分三期建设,产能呈阶段性增长,在消化新增折旧和摊销费用后,将相应产生新增净利润,显示出两个投资项目均具有良好的盈利前景。因此,两个项目给公司带来的经营业绩完全可以承担固定资产扩大后新增的折旧和摊销费用,在固定资产规模扩大的同时增强了公司的盈利能力。

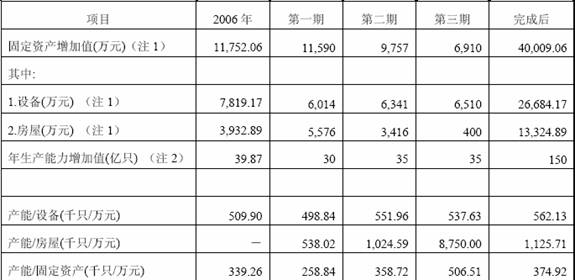

[固定资产与产能的配比]

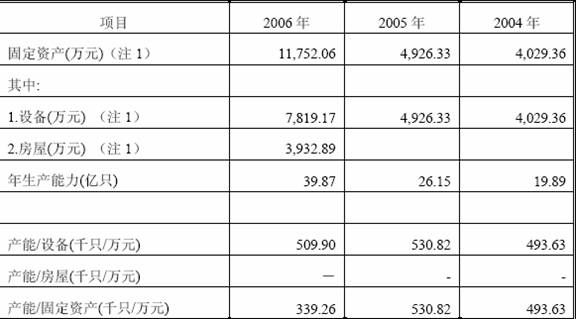

(一)报告期内固定资产与产能的关系

注1:系固定资产原值。

简要说明:1)2004 年-2006 年主要产品为片式电感器;2)2004 年-2005 年公司无房屋

资产,2006 年6 月顺络工业园一期第I 标新厂房竣工,增加房屋资产3,892.89 万元;3)

由于2004 年各工序生产设备产能不能完全匹配,当时主要对形成产能瓶颈的设备进行了扩

产,使得各工序生产设备产能匹配程度提高,从而提高了产能,提高了产能/设备和产能/

固定资产比例。

(二)募集资金投资项目固定资产与产能的关系

注1:系固定资产原值;

注2:目前叠层片式电感和片式压敏电阻器的产能共计50 亿只。

简要说明:募集资金投资项目中共计所需房屋面积为51,200M2,项目第一期、第二期将完成全部房屋建设,投资分别为5576 万元和3416 万元,第三期仅需配套设施400 万元。因此产能/固定资产、产能/房屋比例波动较大。

由以上分析可知,本公司募集资金投向项目实施后,每万元设备投资的产能基本维持与募集资金投资项目实施前的水平,约500-550 千只/万元的水平上;每万元房屋投资,由于其中的竣工期存在间隔的问题,项目未达到完全投产期间,资产利用效率波动较大,但项目完全投产后,房屋资产的利用效率基本与募集资金项目实施前的水平持平。

[关于发行人的高管人员间接持股是否需遵守现行适用的《公司法》第142 条规定以及发行人对其高管人员持股锁定及持股变动申报程序是否作出了相关安排的问题]

1、发行人的高级管理人员间接持股是否需遵守现行适用的《公司法》第142 条规定

尽管在现行适用的《公司法》第142 条第2 款关于“公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份及其变动情况”的有关规定和要求中,并无明确规定“公司董事、监事、高级管理人员应当向公司申报所持有的本公司的股份”究竟是单指直接持股之情形还是亦包括间接持股的情况,但从现行适用的《公司法》第142 条第2 款之立法宗旨及有利于规范股份有限公司董事、监事及高级管理人员的持股行为之立法精神理解,本所律师认为:上述规定和要求中所述的“应当向公司申报所持有的本公司的股份”之持股方式应当包括(但不限于)直接持股情形,亦即还应包括间接持股之情形。

有鉴于此,本所律师认为:发行人的高级管理人员通过深圳市顺捷信息技术有限公司(下称“顺捷公司”)或深圳市恒顺通电子科技开发有限公司(下称“恒顺通公司”)间接持有发行人股份的持股锁定及持股变动申报程序等相关事宜,理应遵守现行适用的《公司法》第142条第2 款的有关规定和要求。

2、发行人是否已对其高级管理人员持有其股份的持股锁定及持股变动申报程序作出了相关的制度安排

(1)经核查,在发行人现行适用的《深圳顺络电子股份有限公司章程》(下称《章程》)第35 条和第36 条的有关规定中,已对其高级管理人员持有其股份,包括(但不限于)直接持股的持股锁定及持股变动申报程序等事宜作出了相关的安排。如其现行适用的《章程》第35 条规定:“公司的董事、监事及其高级管理人员应于其任职期间内,定期向公司申报其所持有的公司股份;在其任职期间以及离职后的6 个月内不得转让其所持有的公司股份。”第36 条规定:“持有公司5%以上有表决权股份的股东,将其所持有的公司股份在买入之日起6 个月以内卖出,或者在卖出之日起6 个月以内又买入的,由此获得的利润归公司所有。前款规定适用于所有持有公司5%以上有表决权股份的股东的董事、监事及其高级管理人员。”

(2)发行人的高级管理人员均已于2006 年12 月30 日向发行人作出并出具书面了《承诺及保证函》,对其通过顺捷公司或恒顺通公司间接持有发行人股份的持股锁定及持股变动申报程序等相关事宜作出了如下承诺及保证:

1)遵守现行适用的《公司法》第142 条第2 款及其现行适用的《章程》第35 条和第36 条的相关规定及要求。

2)遵守现行适用的《中华人民共和国证券法》(下称《证券法》)第47 条及现行适用的《深圳证券交易所股票上市规则(2006 年修订)》(下称《股票上市规则》)第3.1.6 条的相关规定及要求。

3)在公司(特指发行人,下同)任职期间,定当定期、如实向公司申报其所持有的公司股份及其变动情况(因公司派发股票股利和资本公积金转增股本导致的变动除外);

4)所持有的上述公司股份自公司股票上市交易之日起3 年内不得转让,包括(但不限于)任何形式的委托他人管理。超过上述3 年的期限,在公司任职期间,每年转让的公司股份不得超过其所持有的公司股份总数的25%;

5)离职后半年内,不得转让其所持有的公司股份。

据此,本所律师认为:发行人的高级管理人员对其通过顺捷公司或恒顺通公司间接持有发行人股份的持股锁定及其持股变动申报程序除须遵守现行适用的《公司法》第142 条第2 款及其现行适用的《章程》第35 条和第36 条的有关规定和要求,以及在其股票上市后须遵守现行适用的《证券法》第47 条和现行适用的《股票上市规则》第3.1.6 条的有关规定和要求外,还须遵守其对发行人所作出并出具的上述《承诺及保证函》。该《承诺及保证函》为出具人的真实意思表示,其形式与内容均合法、合规、真实、有效,对发行人的高级管理人员具有法律约束力。

综上所述,本所律师认为:截至本《补充法律意见书》出具日,发行人已对其高级管理人员通过顺捷公司或恒顺通公司间接持有其股份的持股锁定及持股变动申报程序等事宜作出了相关的制度安排。

公司行业属于电子元器件行业中的电感器和敏感器件制造业。

(欢迎交流与讨论,请发邮件:shenchunhui@263.net或前往:讨论区―“春晖投行在线”贴吧)