2007-08-24 五

——东方锆业IPO:不合规税收优惠形成的非经常性损益占比大 地方政府承诺地方财政拨款补还

今天[2007-08-24],广东东方锆业科技股份有限公司公告《首次公开发行股票招股意向书》。

[不合规税收优惠形成的非经常性损益占比大 地方政府承诺地方财政拨款补还]

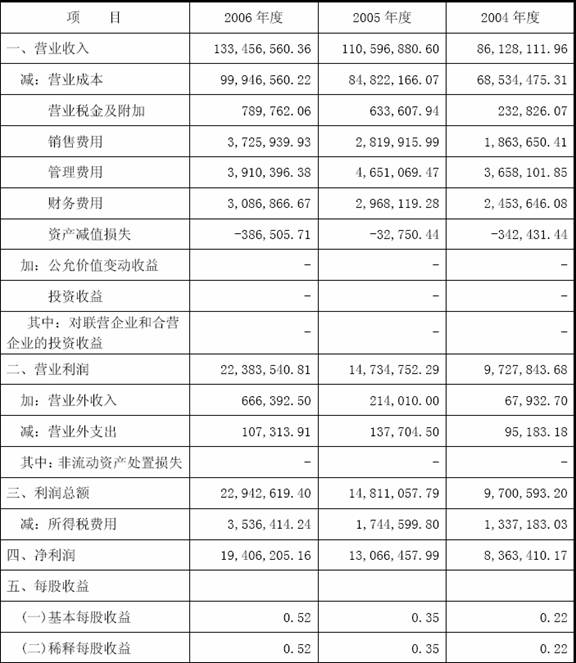

2004 年、2005 年、2006 年和2007 年1-3 月,公司扣除所得税后的非经常性损益净额分别为191.75 万元、286.22 万元、407.45 万元和141.13 万元,分别占净利润的22.93%、22.02%、21.51%和23.95%。

公司非经常性损益主要为公司享受的15%所得税优惠税率与33%所得税税率的差异造成的,报告期内上述优惠数额分别占同期非经常性损益的101.42%、100.13%、99.78%和86.82%。

补缴企业所得税及所得税税率变动的风险:

公司是经广东省科技厅认定的广东省高新技术企业。根据广东省地方税务局《关于企业所得税若干优惠政策的通知》、广东省委、广东省人民政府《关于依靠科技进步推动产业结构优化升级的决定》(粤发[1998]016号文),经主管税务部门批复同意,公司自2000年度起享受高新技术企业减按15%税率计缴企业所得税的优惠政策。公司享受的税收优惠政策为广东省的地方优惠政策,在广东省普遍适用,但缺乏相关法律、国务院或者国家税务总局颁发的相关税收规范性文件作为依据,因此公司存在补缴所得税的风险。

公司2000年至2006年按33%和15%计缴企业所得税之间的差额分别为106.50万元,177.65万元,133.75万元,155.84万元,194.07万元,286.53万元和406.68万元,合计1,461.01万元。根据《中华人民共和国税收征收管理法》第五十二条“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金”,若国家税务总局2007年要求公司补缴所得税差额,则公司需补缴2004年、2005年、2006年的所得税差额,合计887.28万元。

对于公司可能补缴以前年度企业所得税差额的风险,汕头市澄海区人民政府于2007年6月9日出具了《关于广东东方锆业科技股份有限公司企业所得税纳税凭据有关问题的函》(汕澄府函[2007]14号),承诺:“若发行人需补缴以前各年度的所得税差额,汕头市澄海区人民政府将从地方财政拨款补还发行人,以确保发行人以前各年度的经济效益不受影响”;公司全体股东亦作出承诺:“如果发生由于广东省有关文件和国家有关部门颁布的相关规定存在差异,导致国家有关税务主管部门追缴公司截止股票公开发行以前年度的企业所得税差额的情况,本股东愿按持股比例承担需补缴的所得税款及相关费用”。

[历史沿革:股权转让、增资]

1998 年12 月1 日,经股东会决议通过,王华生将其持有宇田实业的50 万元出资以50 万元的价格转让给王木红;同日,王木红支付50 万元受让款予王华生。

同时陈潮钿、王木红以代公司支付购买实物资产及土地使用权等形成的债权增加注册资本2,372 万元,其中陈潮钿增资2,134.80 万元,王木红增资237.20 万元。关于以代垫款转增资本的相关情况如下:

1994 年底,公司创始人陈潮钿先生有意从事锆系列制品的研究、开发、生产和销售,就锆系列制品生产所需的土地、厂房、员工宿舍与汕头交通银行房地产开发公司澄海分公司和澄海市澄城外埔建筑队进行接洽并达成了意向,因当时公司尚未成立,故陈潮钿先生及其配偶王木红代公司先行支付了厂区的前期用地款和厂房及宿舍的前期工程款。

1995 年11 月10 日,陈潮钿先生出资设立了公司,最早的注册资本为500万元,因当时公司刚刚设立,很难通过银行融资,500 万元的注册资本难以满足公司当时厂区土地款和厂房、宿舍工程款的投资需求,故陈潮钿先生及其配偶王木红继续代公司支付厂区的用地款和厂房及宿舍的工程款。

1995 年12 月2 日,公司与汕头交通银行房地产开发公司澄海分公司订立了《国有土地使用权转让协议》,合同约定汕头交通银行房地产开发公司澄海分公司将位于莱美路北侧的国有土地13,020.7 平方米(折合19.53 亩)的使用权转让给公司使用,地价总额为7,409,190 元。

1995 年12 月5 日,公司与澄海市澄城外埔建筑队订立了《工程承包合同》,合同约定澄海市澄城外埔建筑队承包公司的厂区土建及配套、装饰工程建设,承包总价为8,000,000 元,具体工程款按工程结算书确定。

汕头交通银行房地产开发公司澄海分公司、澄海市澄城外埔建筑队、汕头市金园区龙华工贸公司、宜兴清新粉体机械有限公司等土地、劳务、设备的提供方已提供了合规的发票。

1994 年12 月至1998 年5 月期间,陈潮钿先生和王木红在支付代垫款时,汕头交通银行房地产开发公司澄海分公司、澄海市澄城外埔建筑队等分别向陈潮钿先生和王木红开具了相应的收款凭证,对该代垫款的行为进行了确认。

公司保荐人核查后认为,“发行人股东为发行人代垫款的行为未违反有关规定,相关工程合同及购置土地的合同均由发行人签订,发行人已取得劳务或设备提供方的合规发票,股东代垫款的付款方及已经得到了确认。因此,代垫款行为不存在潜在的纠纷,对发行人本次发行上市不构成实质性障碍。”

律师也对该代垫款行为进行核查,并出具了补充法律意见书,认为,“相关工程合同及购置土地的合同均由发行人签订,代垫款取得了工程施工劳务和设备提供方的合规发票,收款方已接受和确认了由股东代垫款的付款方式,代垫款行为不存在潜在的纠纷,对发行人本次发行上市不构成实质性障碍。”

(审核中关注“关于公司的历史沿革:⋯⋯1998 年12 月陈潮钿、王木红以代公司支付购买实物资产以及土地使用权等形式形成的债权增加注册资本2372 万元,⋯⋯发行人律师就相关债权的真实性、用于出资的相关资产是否转移所有权进行核实并发表意见。” 相关工程合同及购置土地的合同是否由公司签订,支付代垫款时是否取得劳务或请发行人补充披露由股东代付工程款的原因,设备提供方的合规发票,对方是否确认了由股东代垫款的付款方式是否取得确认证据,代垫款行为是否存在潜在的纠纷,同时请保荐人和律师对该事项进行核查,并对该事项是否存在潜在影响和纠纷发表明确意见。”)

[募集资金投资项目:产能迅猛扩大]

公司本次募集资金将投资于年产2,000吨高性能Al-Y复合氧化锆粉体项目。

公司现有复合氧化锆粉体的年生产能力为600吨(含募集资金投资项目中提前建成的300吨生产能力),募集资金投资项目建成后产能将急剧扩大,达到2,300吨。

虽然公司对市场进行了详细的调查,且目前市场对公司产品评价较高,产品供不应求,但项目建成后能否尽快扩大市场销售,仍存在一定的不确定因素。另外,在项目实施过程中由于受到销售价格等市场环境的变化以及工程进度、工程管理、原料供应及设备价格变动等因素的影响,可能导致募集资金投资项目的实际盈利水平与预测的盈利水平出现差异。

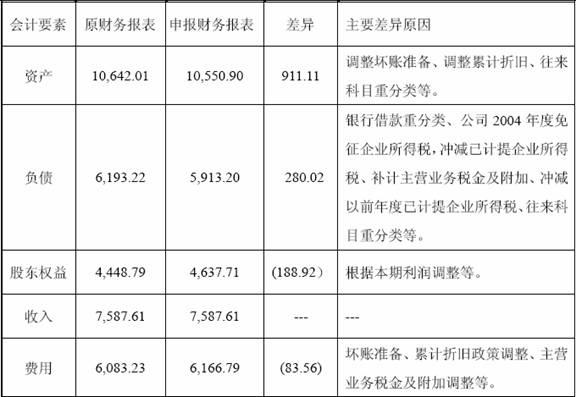

[申报财务报表与原财务报表差异分析]

公司自2007 年1 月1 日起执行2006 年2 月15 日颁布的《企业会计准则》。

根据《企业会计准则第38 号-首次执行企业会计准则》、中国证监会发布的《关于做好与新会计准则相关财务会计信息披露工作的通知》及《关于发布<公开发行证券的公司信息披露规范问答第7 号—新旧会计准则过渡期间比较财务会计信息的编制和披露>的通知》的要求,公司对2004 年度、2005 年度、2006 年度财务报表进行追溯调整,并对原财务报表部分会计科目进行重分类,导致2004年、2005 年和2006 年申报财务报表与相应的原财务报表存在差异。2007 年1-3月申报财务报表和原财务报表无差异。

申报财务报表与原财务报表存在差异的原因如下:

1、根据新颁布的企业会计准则,申报财务报表对部分会计科目核算内容进行重分类调整导致原始财务报表与申报财务报表存在差异。

2、公司原采用应付税款法核算企业所得税,改按《企业会计准则第18 号——所得税》规定的资产负债表债务法对所得税进行处理。本次申报会计报表对之进行追溯调整。

3、会计差错调整

上述调整分别调增2004 年12 月31日总资产231,840.81 元、净资产527,455.04元,调增2004 年度净利润216,924.70 元;调增2005 年12 月31 日总资产226,621.99元、净资产226,621.99 元,调减2005 年度净利润5,218.82 元;调增2006 年12月31 日总资产161,717.04 元、净资产161,717.04 元,调减2006 年度净利润64,904.95 元。经过调整以后,编制的申报财务报表符合《企业会计准则》的规定和国家有关规定。

申报财务报表备考利润表:

根据中国证监会《关于发布<公开发行证券的公司信息披露规范问答第7 号—新旧会计准则过渡期间比较财务会计信息的编制和披露>的通知》(证监会计字[2007]10 号),本公司假定自申报财务报表比较期初开始全面执行新会计准则,则报告期间的备考利润表如下:

单位:元

注:根据《企业会计准则第16 号—政府补助》应用指南,与收益相关的政府补助,用于补偿企业已发生的相关费用或损失的,按收到或应收的金额,记入“营业外收入”科目。

公司2006 年度该项政府补助合计550,000.00 元,相应增加备考利润表“营业外收入”科目550,000.00 元,并增加备考利润表“净利润”科目467,500.00 元;2005 年度该项政府补助合计80,000.00 元,相应增加备考利润表“营业外收入”科目80,000.00 元,并增加备考利润表“净利润”科目68,000.00 元。

公司的主营业务是锆系列制品的研究、开发、生产和销售。

公司主要产品可分为传统锆制品和新兴锆制品两大类,氯氧化锆、二氧化锆、硅酸锆属于传统锆制品类产品,复合氧化锆、氧化锆结构陶瓷属于新兴锆制品类产品。在传统锆制品中,公司主要生产高纯氯氧化锆、高纯二氧化锆、超微细硅酸锆。

——莱茵生物IPO:原始财务报告与申报财务报告的差异比较

桂林莱茵生物科技股份有限公司今天(20070824)公告《首次公开发行股票招股意向书》

[最近三年原始财务报告与申报财务报告的差异比较]

1、最近三年原始财务报表与申报财务报表的鉴证意见

针对最近三年经审计的本公司原始财务报表与此次申报财务报表的差异,深圳大华天诚会计师事务所出具了深华(2007)专审字019 号《关于桂林莱茵生物科技股份有限公司原始财务报表与申报财务报表差异比较表的专项审核报告》,认为,经过调整之后,本公司申报财务报表符合《企业会计准则》和国家有关规定。

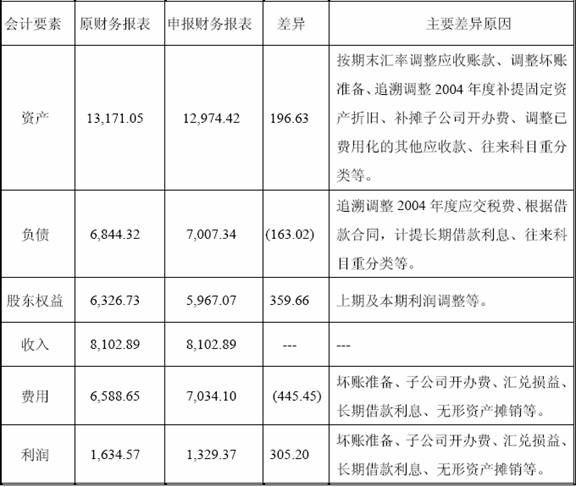

2、本公司最近三年申报财务报表与原财务报表的差异情况

(1)2004 年度:

单位:万元

(2)2005 年度:

单位:万元

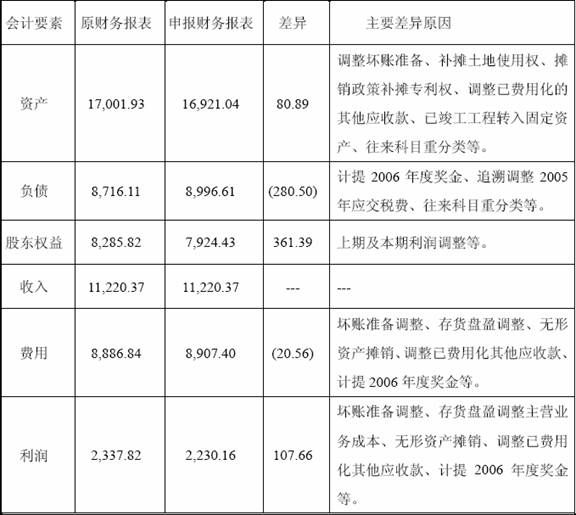

(3)2006 年度:

单位:万元

[假定全面执行新《企业会计准则》的备考信息]

根据中国证券监督管理委员会证监会计字[2007]10 号《公开发行证券的公司信息披露规范问答第7 号——新旧会计准则过渡期间比较财务会计信息的编制和披露》的规定,拟上市公司应假定自申报财务报表报告期初开始全面执行新《企业会计准则》,编制报告期的备考利润表。本公司编制的备考净利润与执行《企业会计准则第38 号――首次执行企业会计准则》无差异。

[募集资金项目用地系受让取得]

该项目用地系公司从桂林市佳登宝电子科技有限公司合法受让取得。公司已于2007 年5 月18 日与桂林市佳登宝电子科技有限公司签订了《国有土地使用权转让合同》,依法受让其所有的国有土地使用权共计273.29 亩,转让价格为每亩7.6 万元,共计人民币20,770,040 元。公司已于2007 年6 月15 日依法取得了临国用(2007)第1510 号、1511 号、1512 号、1513 号、1514 号《国有土地使用证》,土地使用权面积合计147,090 平方米(宗地总用地面积为182,196平方米,其中土地使用权面积合计147,090 平方米,道路占地面积35,106 平方米)。使用权类型为出让,用途为工业用地,终止日期为2055 年1 月27 日。

(审核关注:关于发行人募集资金项目所需土地拟通过受让方式从桂林佳登宝公司获得的问题。)

[被许可使用的专利]

P&G(宝洁)公司拥有与罗汉果提取物有关的特定专利权和技术秘密,专利的有效期为二十年,自1995 年7 月18 日至2015 年7 月18 日。公司已获得该公司授权,将罗汉果提取物应用于饮料生产及销售。该许可授权协议的主要内容(许可费用涉及商业机密,不宜披露)如下:

A、授权内容及地域:宝洁公司授权公司“以行业标准生产、并向饮料生产商销售从家养葫芦科植物(特指罗汉果)中提取的天然甜料”。

该授权地域指全世界范围。

B、授权期限:十年(自2005 年4 月3 日至2014 年4 月3 日)。

C、对公司罗汉果产品生产经营的影响:

罗汉果甜甙是公司的主要产品之一,是非常优质的不含糖甜味剂。随着糖尿病、肥胖症等现代病症的不断增长,消费者对不含糖的食品、饮料的需求不断增长。由于宝洁公司拥有罗汉果提取物应用于饮料的专利,因此,公司必须获得该公司授权后,才能合法地向饮料制造商销售罗汉果提取物。获得该项授权后,可以预期公司的罗汉果提取物的销售将会有较大增长。

发行人律师对罗汉果提取物应用于饮料和销售是否必须获得宝洁公司的授权进行了核查,认为:“宝洁公司专利权的涵盖了罗汉果提取物应用于所有饮料的权利。因此如发行人将罗汉果提取物应用于饮料生产和销售必须获得宝洁公司的授权。根据发行人与宝洁公司签订的《许可协议》,发行人已经获得了该项许可。”

[劳动保护]

关于发行人车间员工工作是否符合我国劳动保护相关法律、法规的规定的问题。(重点问题第1条第10项)

经本所律师核查,发行人在申报材料中计算出车间员工实际人均工作约340天/年,该数字的计算是选取了发行人2006年末在册的车间生产人员计算出来的,选取口径有误,与实际情况存在差别。实际上计算发行人车间员工实际人均工作时间应选取发行人2006年度加权车间生产人员作为计算依据。本所律师核查了发行人2006年度车间生产人员的变化情况,以发行人2006年度加权车间生产人员作为计算依据,实际上发行人车间员工实际人均工作约292天/年,符合我国有关劳动保护相关法律、法规的规定。

公司主要从事包括罗汉果甜甙(罗汉果提取物)、ROSAVINS(红景天提取物)、花色甙(越橘提取物)、原花青素(葡萄籽、皮提取物)、枸杞多糖(枸杞果提取物)、莽草酸(八角提取物)等多种植物提取物的生产经营,属于新兴的植物提取行业。

——*ST广厦(600052):计入同一控制下企业合并期初至合并日的净损益

公司今天公告2007年度中报,披露:

(四)资产交易事项

1、收购资产情况

1)、2007年3月20日,本公司向公司控股股东广厦控股创业投资有限公司购买通和置业投资有限公司100%股权,该资产的帐面价值为178,273,705.73元,评估价值为1,074,385,575.88元,实际购买金额为1,074,385,575.88元,本次收购价格的确定依据是以具有证券从业资格的评估机构浙江东方资产评估有限公司评估价值为定价依据。,该事项已于2007年3月29日刊登在中国证券报、上海证券报上。本次交易使公司的主业更加突出,有利于提升公司的行业竞争力,减少同业竞争,有利于公司未来持续稳定地发展,本次交易完成后,公司资产规模扩大,未来盈利能力将显著提高,该项资产收购已完成,该资产自本年初至本期末为上市公司贡献的净利润136,926,503.08元。

2)、2007年3月20日,本公司向公司控股股东广厦控股创业投资有限公司购买广厦(南京)房地产投资实业有限公司35%股权,该资产的帐面价值为80,034,963.47元,评估价值为290,699,944.81元,实际购买金额为290,699,944.81元,本次收购价格的确定依据是以具有证券从业资格的评估机构浙江东方资产评估有限公司评估价值为定价依据,该事项已于2007年3月29日刊登在中国证券报、上海证券报上。本次交易使公司的主业更加突出,有利于提升公司的行业竞争力,减少同业竞争,有利于公司未来持续稳定地发展,本次交易完成后,公司资产规模扩大,未来盈利能力将显著提高,该项资产收购已完成,该资产自本年初至本期末为上市公司贡献的净利润-25,526,932.37元。

非经常性损益项目和金额:

……

同一控制下企业合并产生的子公司期初至合并日的当期净损益 128,067,823.45

……

根据财政部2006年《企业会计准则第20号———企业合并》,*ST广厦向大股东的大股东购买子公司,属于“同一控制下的企业合并”,在这种情形下,合并利润表应当包括参与合并各方自合并当期期初至合并日所发生的收入、费用和利润。

而财政部2002年《关于执行<企业会计制度>和相关会计准则有关问题解答》规定企业在报告期内购买子公司,将被购买的子公司自购买日起至报告期末止的相关收入、成本、利润纳入合并利润表。这是会计准则的一个重大变化。

《公开发行证券的公司信息披露规范问答第1号――非经常性损益(2007年修订)》规定非经常性损益应包括以下项目:……(十二)同一控制下企业合并产生的子公司期初至合并日的当期净损益;

(欢迎交流与讨论,请发邮件:shenchunhui@263.net或前往:讨论区—“春晖投行在线”贴吧)